- Na de sterke stijgingen van de afgelopen weken op de beurs, deden aandelen deze week een klein stapje terug.

- In technische zin is het vooral wachten op de vorming van hogere bodems, waarbij nieuwe koopkansen ontstaan voor aandelenbeleggers.

- Beursexperts Gökhan Erem en Michael Nabarro laten zien dat Big Tech ook hier weer een voortrekkersrol kan spelen.

ANALYSE – In de week na de grote expiratie van juni op derivatenmarkten hebben we een aantal verplichte nummers de revue zien passeren wat betreft het macro-economische plaatje op de beurs. Interessant voor aandelenbeleggers wordt vooral hoe een correctie op de uitbundige stijgingen van de afgelopen weken vorm krijgt, en welke kansen daardoor ontstaan.

We nemen in deze bijdrage eerst in vogelvlucht het economische beeld door en gaan dan wat dieper in op de technische richtpunten voor de aandelenmarkt.

Macrocijfers uit de eurozone, zoals de peiling onder inkoopmanagers in de industrie, suggereren dat er toch wel een behoorlijke afzwakking van economische groei gaande is. In de VS is te zien dat de dienstensector nog redelijk overeind blijft, maar dat de industrie het zwaarder begint te krijgen.

Wat betreft het rentebeleid van centrale banken bleek deze week dat bestrijding van de hoge inflatie in het VK, Zwitserland en Noorwegen prioriteit heeft, want in deze landen werd de beleidsrente verder verhoogd. De Chinese centrale bank koos er juist voor om het monetaire beleid te versoepelen om de kwakkelende economie te stutten.

De grote vraag voor beleggers is dan ook: hoe gaat de Amerikaanse centrale bank de afweging tussen het bestrijden van de inflatie en het risico van een recessie maken? Deze week kwam voorzitter Jerome Powell van de Federal Reserve uitleg geven bij het Amerikaanse Congres, maar daar kwam weinig nieuws uit.

De boodschap blijft voorlopig dat de Amerikaanse inflatie nog steeds hoog is dat naar verwachting nog twee renteverhogingen nodig zijn later dit jaar. In juli komt het beleidscomité van de Federal Reserve opnieuw bijeen voor een rentebesluit en dan is het stil tot eind september.

Eventuele pijnpunten voor de zomer waar de markten nu al op inzoomen, zijn de mogelijke problemen bij de regionale banken in de VS. De vraag is of dat in een nieuwe crisis uitmondt. Dat kan een keerzijde worden van de eerdere renteverhogingen van de Federal Reserve, net als een diepere (winst)recessie dan waar nu rekening mee wordt gehouden op financiële markten.

Het duurt nu eenmaal even voordat de reeks van verhogingen van de Amerikaanse beleidsrente effect sorteert. Dit naijleffect kan bijvoorbeeld een rol gaan spelen bij het aanstaande cijferseizoen, dat in juli van start gaat. Moeten de winstverwachtingen van beursgenoteerde bedrijven neerwaarts worden bijgesteld? En wat zeggen de topmanagers over de perspectieven voor tweede helft van het jaar?

Big Tech rijp voor correctie

Kijken we naar de waardering van de Amerikaanse beurs, dan noteert de koers-winstverhouding voor de brede S&P 500-index op basis van de verwachte winsten in de komende twaalf maanden op 19. Dat is niet heel extreem. Echter, dat beeld is enigszins vertekend door het effect van de zwaargewichten in de index, die het gemiddelde sterk beïnvloeden.

De vijf grootste bedrijven in de S&P 500 (Apple, Microsoft, Amazon, Alphabet en Nvidia) hebben een koers-winstverhouding van ruim boven de 30. De meerderheid van de bedrijven uit deze index blijft echter achter en heeft een koers-winstverhouding van ruim onder de 15, wat eerder hoort bij een recessie-omgeving.

Apple, Microsoft, Amazon, Alphabet en Nvidia en nog een paar andere techreuzen hebben de opwaartse koersontwikkeling van de S&P dit jaar grotendeels bepaald (en dat geldt nog sterker voor de Nasdaq 100-index). Deze week konden de 'trekpaarden' de stijging door technische overbought-signalen echter niet volhouden en vloeide iets meer geld naar de breedte van de markt. Dat was alleen niet genoeg om op indexniveau plussen te noteren en daardoor werd een (voorlopig) kleine correctie de afgelopen dagen een feit.

Op zoek naar hogere bodem voor nieuwe koopkansen

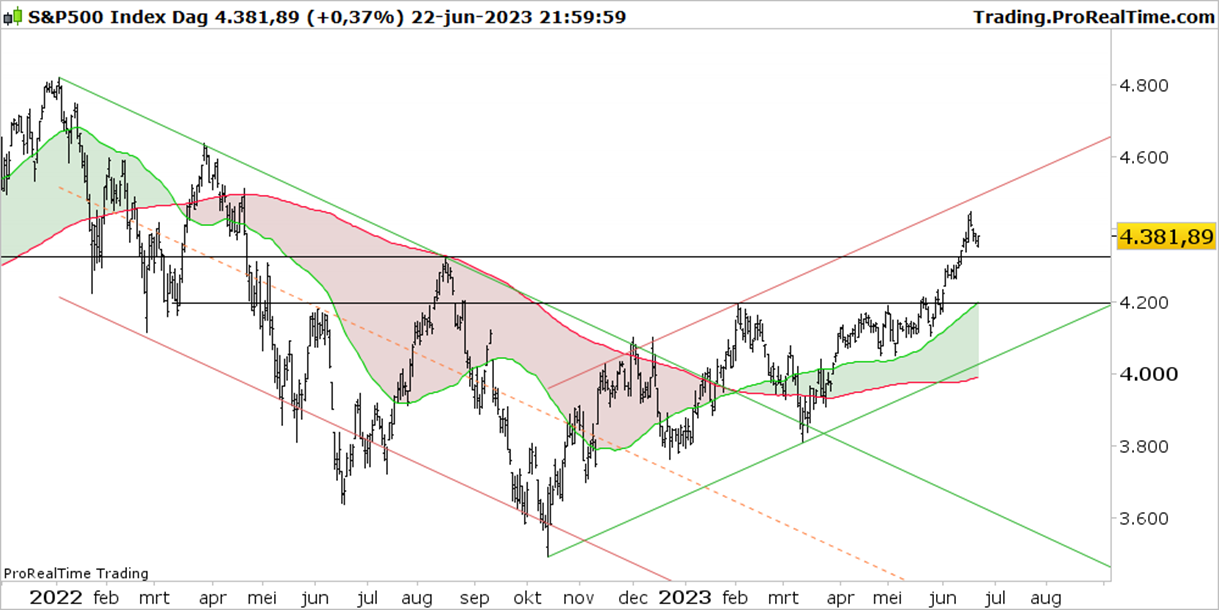

In de grafiek van de S&P 500-index hieronder is te zien dat er niet zoveel aan de hand is, maar er kan natuurlijk nog meer komen.

Zo kan de S&P 500 wellicht dalen tot 4.200 punten. Het gaat er hierbij om dat er een volgende hogere bodem wordt gevormd. Idealiter wordt dit een test van de zone tussen 4.350 en 4.200 punten en moet de koers van de S&P 500 daar even blijven hangen om een hogere bodem te vormen.

Wat je dan wilt zien voor een goede tweede helft van het jaar, is dat de winstnemingen op de grote stijgers van de eerste helft van 2023 worden benut om te investeren in de achterblijvers. Sectorrotatie dus met het onderliggende idee van spreiding van kansen en risico's.

Om te zien of er enige ontwikkeling in die richting is, houden we de Big Five scherp in de gaten. Op dit moment is het beeld bij Alphabet het meest ver gevorderd in het beschreven scenario van winstnemingen op de techreuzen. Dat is te zien in de onderstaande grafiek van het moederbedrijf van Google.

De topvorming in de grafiek van Alphabet die de afgelopen weken heeft plaatsgevonden, zal niemand ontgaan. In tegenstelling tot afgelopen jaar vindt de huidige topvorming plaats boven de vorige top en na een hogere bodem. Dit houdt in dat lagere koersen benut dienen te worden om te kopen.

Bij het aandeel Alphabet kun je verwachten dat 10 procent lagere koersen als goedkoop worden ervaren. Huidige bezitters zouden er dan geen probleem mee hebben om bij te kopen, maar wel na de mogelijke correctie.

De topvorming bij Alphabet heeft nog geen bredere uitstraling: Op indexniveau gebeurt er immers niet veel, aangezien de andere techreuzen nog geen correctiesignaal afgeven. Als dit zich wel gaat voordoen, zullen we daar uiteraard over berichten. Het is in ieder geval iets om goed in de gaten te houden voor de komende week.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.